回顾2020-2021年中国制造业

2020年新冠疫情的突然爆发对中国制造业产生了巨大的影响。根据国家统计局的数据,2020年第一季度因受到疫情的影响,国内生产总值为206504亿元,较上期同比下降6.8%。由于生产的延迟恢复,以及缺乏人员、材料和订单,大多数制造商遭受了严重损失。不仅如此,全球大流行造成的生产中断对全球制造业供应链产生了巨大影响,尤其是对消费电子产品、通信产品和汽车行业。大流行的负面连锁反应导致许多企业倒闭,失业率上升,消费者消费能力下降,从而使全球经济陷入衰退。

在疫情期间,中国一些出口导向型制造企业的订单大幅下降。许多企业在恢复工作时,订单短缺。与此同时,设备制造、通信、汽车和芯片等需要进口关键零部件和原材料的行业也受到了国际供应商生产中断和准时交货的不利影响。

但在大流行期间,由于工人无法重返工作岗位,机器人和AGV产品获得了更多的投资。根据Omdia《AGVs & AMRs Report 2021》, 2020年中国AGV和AMR市场增速高达20%以上。2020年第三季度,随着中国市场的开放,工厂意识到提升核心产业和智能制造的重要性。因此,在2020-2021年间,中国对半导体、消费电子、机床和机器人等行业进行了大量投资,推动了此类机械生产的大幅增长。其中,工业机器人市场经历了2019年的低迷之后,再次保持稳定增长。年底,连续出台的《“十四五”信息化和工业化深度融合发展规划》和《“十四五”智能制造发展规划》,为中国制造业转型升级指明了方向。

虽然在2021年期间,面对原材料价格剧烈波动、招工难、物流成本暴增、各地疫情散发等挑战,但中国制造业受中国政策的大力扶持和引导,新能源汽车、光伏等行业表现仍然抢眼。其中,“双碳”政策对制造业亦产生了深远影响。

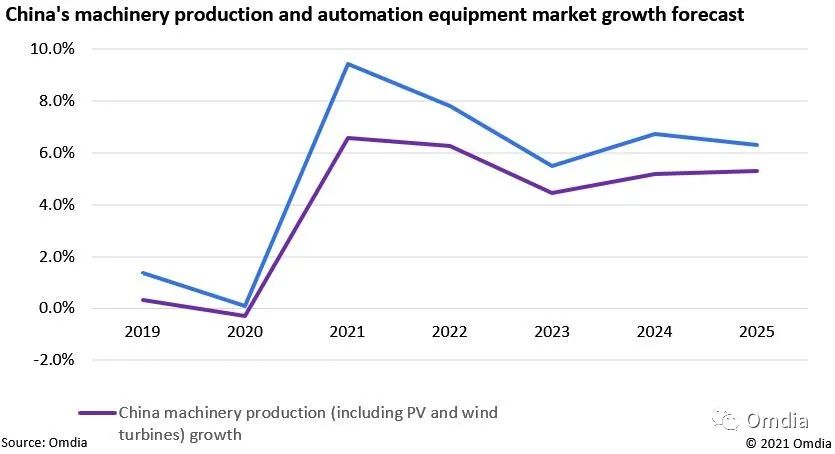

中国制造业2022展望

从中长期来看,由于以下因素,中国的机械生产市场将扩大:

“碳减排、碳达峰“的目标将促使石油和天然气行业、采矿和金属行业等能源密集型行业进行更多机械升级,以实现节能减排目。

传统能源转化为新能源的政策,如光伏(PV)、风力发电、水电、核能和新能源汽车行业,将继续吸引投资并扩大产能,推动相关机械的需求。

出于国家安全考虑,半导体、高端机床、电子机械和医疗设备等关键行业仍然是短期和长期发展的重点。

随着制造业对数字智能的需求增加,对智能和网络化机械的需求也在增长,从而加速了机械升级的需求增长。

先进制造业获大量资本青睐

在疫情期间,全球见证了中国在全球制造业举足轻重的地位,以及明确了中国未来的战略发展目标,全球的资本蜂拥而入中国制造业市场。2021年1-7月,中国先进制造业共有324起投融资事件,七月发生最多的投融资事件共有58起。

从地域分布来看,先进制造业投融资事件主要发生在北京、广东和江苏。北京和广东共有65起先进制造业投融资案例。江苏随后发生了64起,仅比北京和广东少一起。

从投融资阶段来看,a-a++前期的投融资活动数量最多,战略投资阶段的投融资活动数量是第二位的两倍,达到100个。从融资额的角度看,2021年1-7月,先进制造业共有134个投融资事件,占1亿以上,占活动总数的41.36%。在先进制造业领域,集成电路、新材料和机器人是三个热门领域。在这三个领域中,集成电路投融资事件的数量占主导地位,从一月到七月共有116个事件发生在2021。对新材料和机器人分别进行了65例和56例随访。其中,新材料和机器人投融资数量,分别为65例和56例。

疯狂资本的背后不仅是对强大中国市场的投资,更是对中国本土制造企业崛起的认可。随着广阔的中国制造业市场的培育,中国本土企业不仅在出货体量上逐渐取代了某些国际制造商,更会在中国制造业发展的浪潮里,不断创新技术,通过大数据优化工厂的数字化解决方案。

中国制造升级对全球制造商的影响

在2021年,OEM市场从下游产业,包括工业机器人、电池、印刷、半导体、包装、纺织、物流、机床等下游需求,均有不同程度的增长。在项目市场中,除汽车、电力、市政及公共设施行业外,其他下游行业均实现增长,其中化工、造纸、冶金等下游需求增长率最高。

从工业控制产品的角度看,2021年,CNC、通用伺服产品、小型PLC和低压的增长率高,年增长率分别达到69%/36%/32%/19%。由于制造业的整体需求强劲,以及上游零部件供应紧张导致的库存需求,CNC增长更快。伺服和小型PLC的增长率较高,这是由于传统制造业的显著复苏和新兴制造业的高需求。

自2020年以来,我国本土品牌的市场占有率不断提高,2021年的国产化率不断提高。由于2020年的疫情,外资供应商的生产和交付受到了很大影响,然而,中国本土品牌凭借快速恢复工作和生产、强大的服务灵活性和产业链本地化的优势,继续抢占外国品牌的份额。2021年,锂、光伏、3C、半导体和物流等新兴制造业已被视为强劲需求,这充分受益于中国品牌。

以汇川技术为例,根据Omdia的《2021年运动控制报告》,2020年通用伺服在中国市场的占有率显著提高到10%左右,预计将在2021年左右进一步增加至14%至16%,汇川正加速赶超安川和三菱等外资品牌。此外,由于IGBT、芯片等核心元器件的短缺,中国工业企业通过自身的本地化、交付可靠性和强大的供应链优势,提高了品牌知名度。Omdia认为,随着中国本土的新能源市场的蓬勃发展,中国领先的供应商将从新能源行业的新需求中获益,进一步提高其市场份额。

疫情虽然给中国以及全球制造业带来诸多挑战,但这次的疫情也再次向全世界证明了中国制造大国的实力。不仅在疫情管理和控制上,取得快速有效的成果,并且发布了众多政策,将制造大国升级为制造强国。2020年下半年和2021年,高端制造业的投资快速增长,强有力地证明了中国终端市场的需求旺盛,特别是“碳中和、碳达峰”,正在改变中国的能源结构,从而催生出更多中国式新兴产业。与此同时,中国本土制造商在过去几十年中学习的技术为未来的高端制造解决方案奠定了基础。Omdia的《China Manufacturing Report 2021》, 具体分析了后疫情的中国制造业机会以及中国竞争者的市场格局。

2011-2022 @Copyright 江南娱乐(中国)有限责任公司 地址:济南市解放路134号

邮编:250010 邮箱:sddqybxh@163.com ICP备案号:鲁ICP备2021030682号-1

电话:0531-85065753 传真:0531-85065753

网站地图 网站隐私安全说明 网站版权声明

邮箱登录

邮箱登录